美国股市大赚特赚的时代该落幕了,2025年别期待太高

来源于:英为-推荐

发布日期:2025-01-22 16:25:43

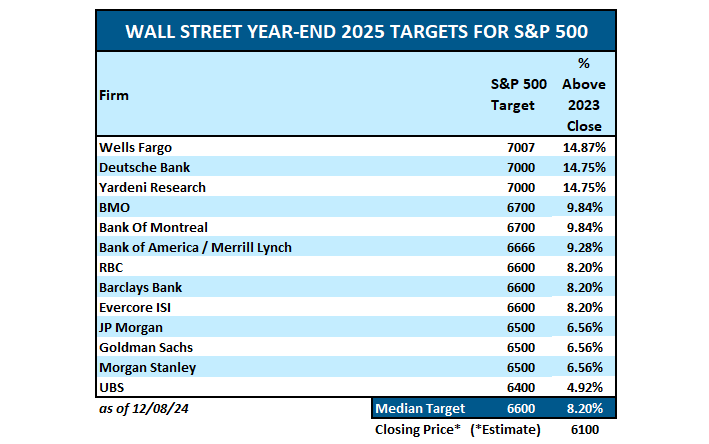

此前,我讨论了华尔街对2025年标普500指数的回报预估。具体如下:

“我们已初步了解到华尔街的标普500指数目标位,一如既往,他们乐观看待新一年的市场前景。中位数预估显示,市场将涨至6600点,倘预测准确,那么美股在连续两年涨幅超过20%之后,仅会实现8.2%这一令人失望的回报。然而,富国银行给出的最高预估回报率为14%,瑞银最低,预计仅为5%。值得注意的是,没有一个分析师预计会出现负回报。”

华尔街对标普500指数的年终目标

然而,对2025年回报持乐观态度的不仅仅是华尔街分析师。散户对2025年美股上涨的预期创下了历史新高,他们才是最为乐观的群体。

不出所料,这种乐观情绪导致投资者争相高价抢购美股,推动一年期估值急剧上升。

然而,我曾就指出,对2025年回报的乐观预期主要是心理作用。过去15年里,美股回报远高于约8%的长期平均水平。而从更长的历史周期来看,即过去125年,美股的名义回报率约为6%(资本增值)加4%(股息)。然而,由于同期通胀率平均约为2.5%,因此实际年回报率约为7.5%。

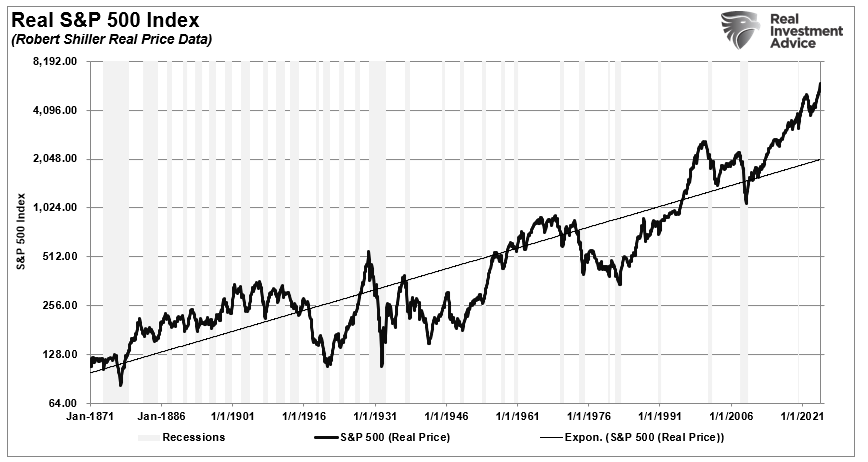

实际标普500指数走势

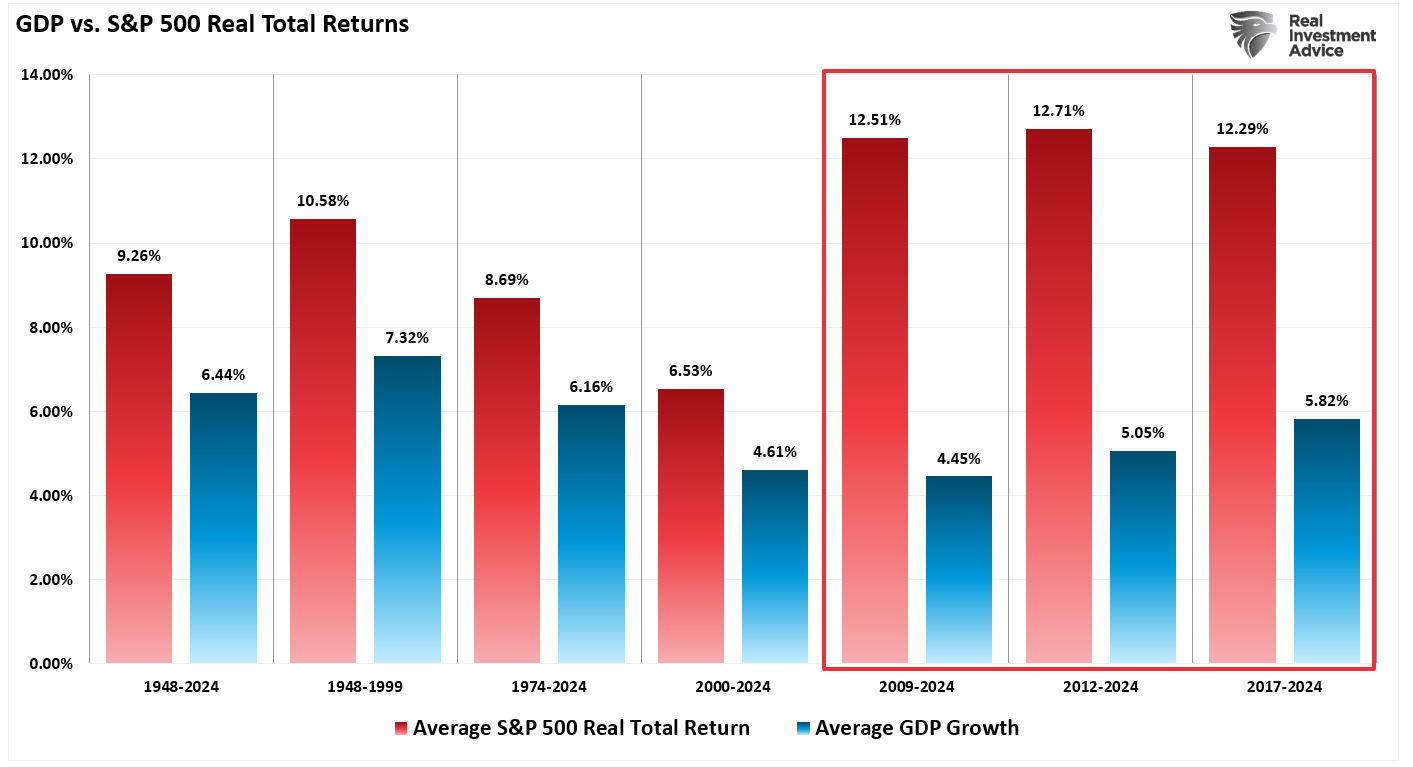

下图显示了自1948年以来经通胀调整后的平均年总回报率(含股息)。我使用了纽约大学斯特恩(Stern)商学院Aswath Damodaran的总回报数据。图表显示,从1948年到2024年,市场经通胀调整后的回报率为9.26%。然而,自2008年金融危机以来,在最后三个观测期内,经通胀调整后的总回报率跃升了近三个百分点。

GDP vs 实际标普500指数回报率

问题在于,总体实际(经通胀调整)股市回报率其实很容易计算。它是经济增长(GDP)加上股息再减去通胀的结果。1948年至2000年期间的情况就是如此。然而,自2008年以来,GDP平均增长率约为5%,股息收益率约为2%,但股市回报却远远超过了经济所能产生的收益。

过去15年持续较高的回报让投资者习惯于期待金融市场能提供高额的投资组合回报。

但这真的现实吗?

15年的超额回报随着2025年的到来,我们必须回顾过去15年推动这些超额回报的因素,并审视当前存在哪些条件能支持未来继续获得高额回报。

如前所述,从长期来看,股市与经济之间存在明显的关联。这是因为经济活动创造了企业收入和盈利。因此,从长远来看,股市不可能无限期地以快于经济的速度增长。当股市与基础经济背离时,最终的结果往往是股价下跌。

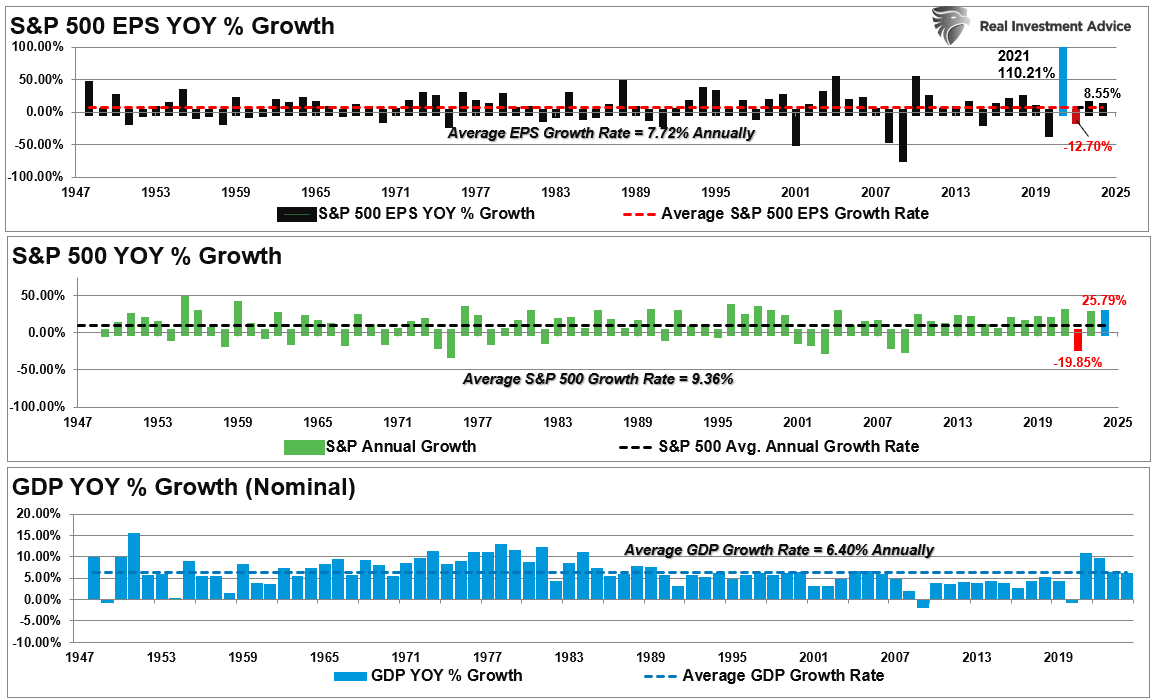

例如,下图比较了1947年至2024年间的三个指标。2021年盈利激增是由于2020年经济停摆后重新开放,但这一趋势在2022年逆转,并在2023-2024年随着经济增长恢复到正常增长率。然而,如上文所示,尽管盈利增长放缓、经济增长率下降,资产价格回报却远高于正常水平。

标准普尔500指数盈利增长vs GDP增长

自1947年以来,每股收益年均增长了7.72%,而经济年均扩张了6.4%。考虑到消费支出在GDP中占据重要地位,这种增长率之间的密切关系是合乎逻辑的。

正如我们在2021年所看到的,盈利和GDP增长之间的差异在于某些时期盈利可以快于经济增长。这通常发生在经济走出衰退时。然而,尽管名义股价年均增长了9.36%,但最终会回归到基础经济增长。这是因为企业盈利是消费支出、企业投资、进口和出口的函数。

那么,如果经济和盈利的关系是真实的,如何解释过去15年市场与基础经济活动之间的脱节呢?换句话说,在其他条件相同的情况下,是什么推动了投资组合回报?在2008年之前,前两个差异并不存在。

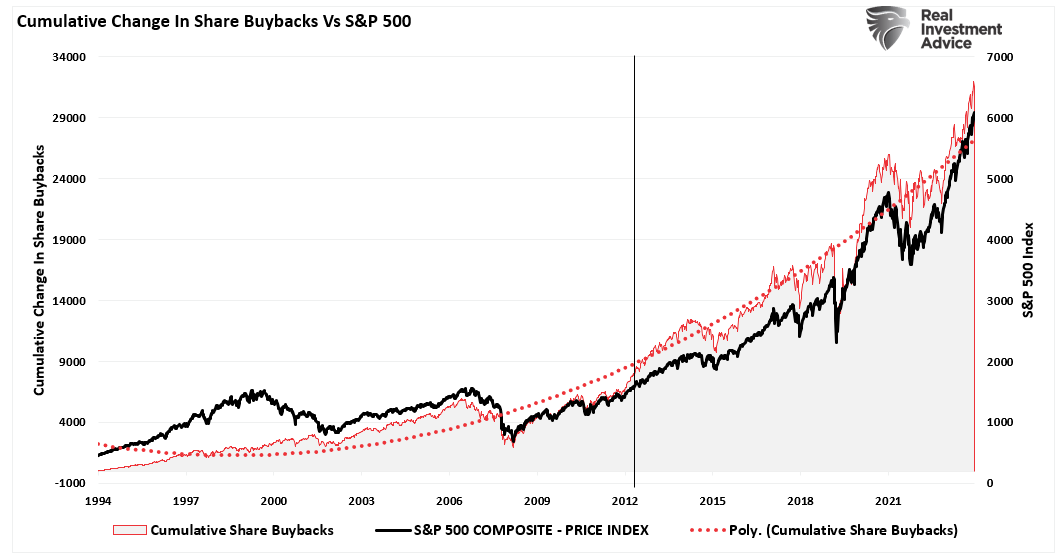

虽然企业股份回购并非新鲜事,但2008年后,为提升每股收益而大肆使用回购的行为加速。

“《华尔街日报》此前的一项研究中,93%的受访者指出‘对股价的影响’和‘外部压力’是操纵盈利数据的动机。这就是为什么近年来股票回购持续增长的原因。在‘疫情停摆’之后,更是飙升。”

股票回购与标准普尔500指数的累计变化

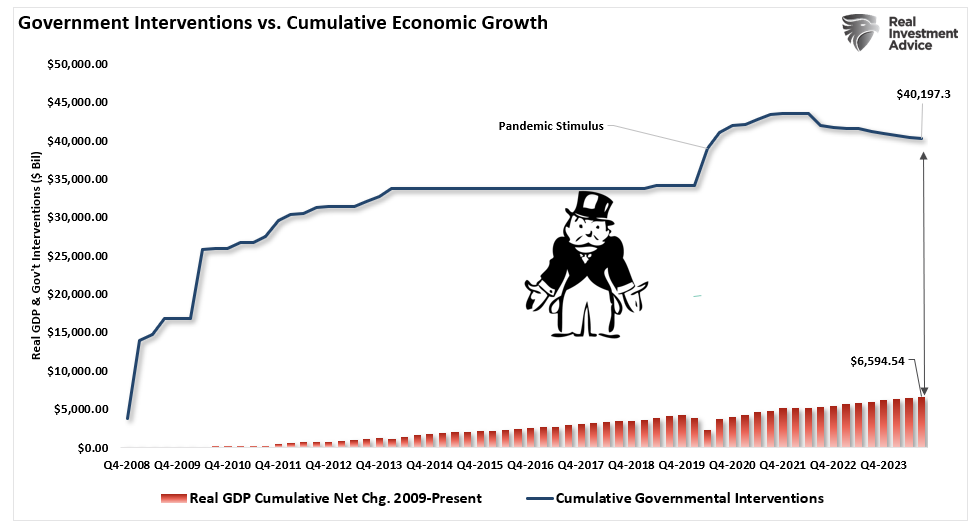

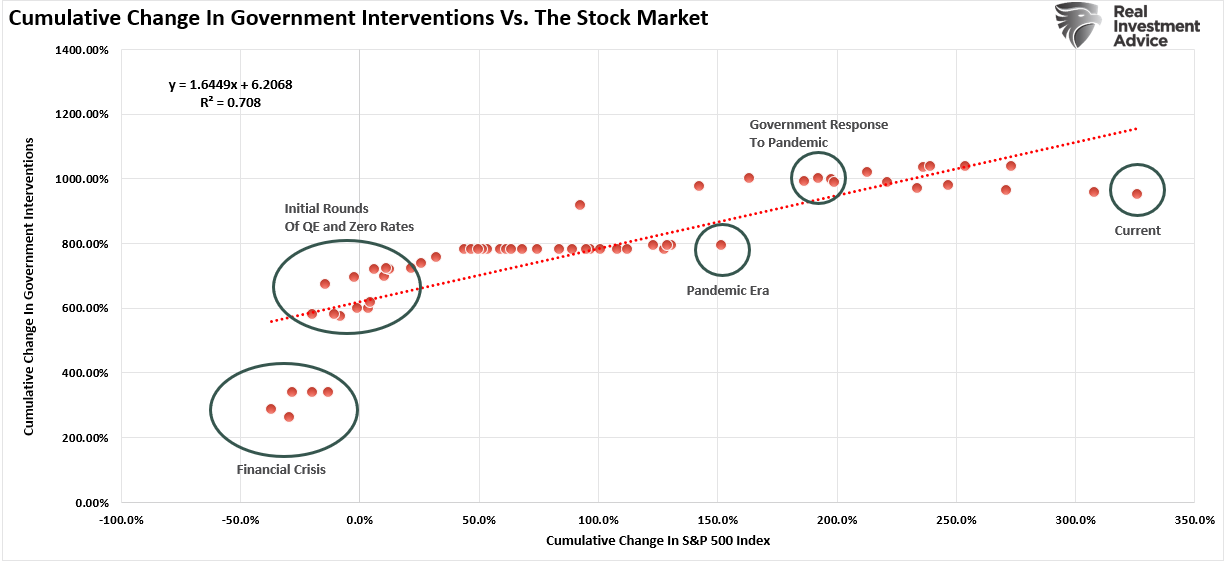

这种心理变化还是十多年财政和货币干预的结果,这些干预使金融市场与经济基本面脱节。自2007年以来,美联储和政府已持续向金融系统和经济体系注入了约40万亿美元的流动性以支持增长。

政府干预与经济增长

这些支持进入了金融系统,推高了资产价格,并提振了消费者信心以支持经济增长。

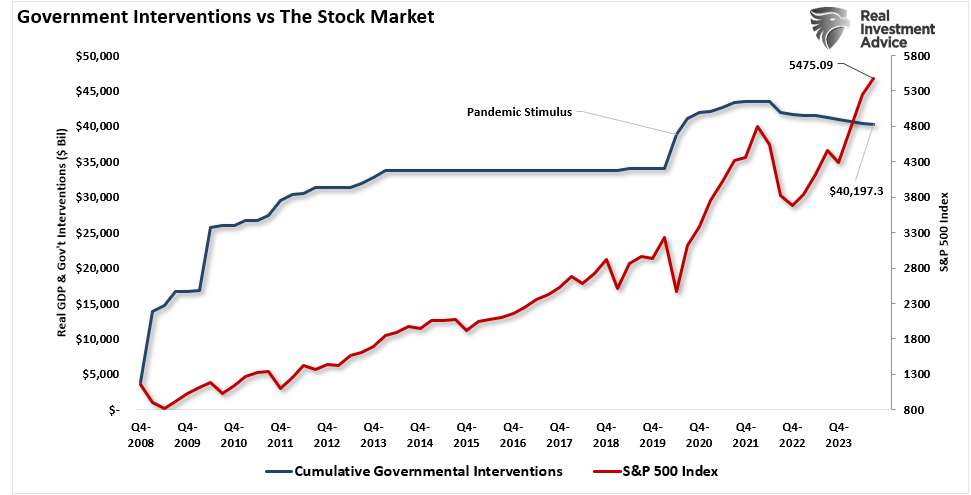

然而,在过去两年中,尽管美联储缩减了资产负债表并提高了利率,但股市仍在上涨,因为市场预期美联储最终会改变方向。

政府干预vs美股

同时,联邦支出持续膨胀,抵消了美联储资产负债表缩减和借款成本上升的影响。

实际GDP与联邦支出

这些干预措施与金融市场之间的高度相关性显而易见。唯一的例外是在金融危机期间,当时美联储启动了第一轮量化宽松(QE)。随后是政府多次救助、对住房和金融市场的支持、零利率,以及最终在2020年直接向家庭发放支票。

政府干预与股市的相关性

鉴于过去15年金融干预的重复历史,投资者现在预期未来将继续获得高额投资组合回报也就不足为奇了。

然而,随着我们迈向2025年,这些假设面临着一些逆风。

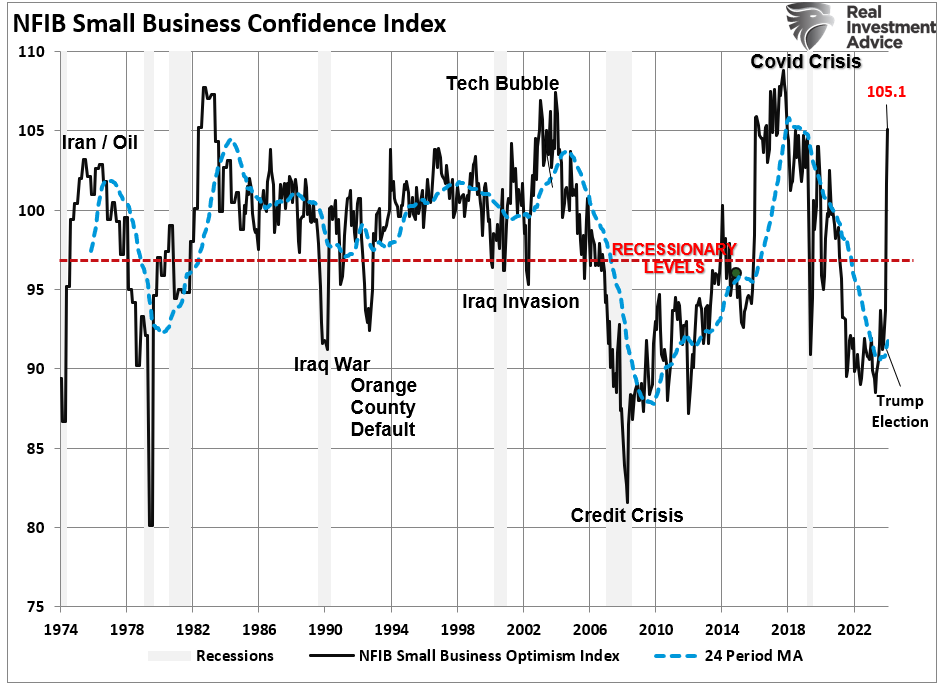

2025年面临的逆风自大选以来,乐观情绪升温,人们认为特朗普政府将通过的政策将提振经济活动、减少监管并降低税率。

根据最近的NFIB调查,可以看到这种乐观情绪激增。

NFIB信心指数

然而,更乐观的假设则有风险,如预计经济强劲增长,投资回报也继续强劲。如前所述,倘市场要获得高于平均水平的回报,我们必须假定几个因素成立。

- 经济增长仍强于20年的平均增长率。

- 工资和劳动力增长必须逆转(减弱),以维持历史上较高的利润率。

- 利率和通胀率均需下降,以支撑消费支出。

- 特朗普计划的关税将增加某些产品的成本,且可能无法完全通过替代和置换来抵消。

- 计划中的政府支出、债务发行和赤字削减并未实现,从而支撑了企业盈利能力,即卡莱茨基(Kalecki)利润方程。

- 中国、欧洲和日本的经济增长放缓必须逆转,以支撑对美国出口的需求。

- 美联储继续降息,并放缓或停止缩减其资产负债表,以支撑市场流动性。

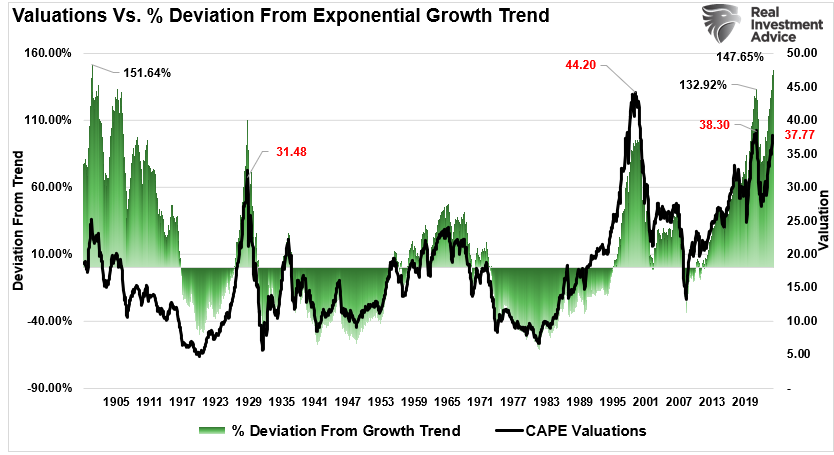

然而,当前的数据趋势并不支持这些假设。特别是估值偏离指数的长期增长趋势时,这一尤为明显。盈利必须快速增长,才能证明过高的估值是合理的。然而,如果盈利未能满足市场的高预期,股价最终会回调,而估值将回归实际盈利,这个过程可能会相当残酷。

估值vs偏离增长趋势

正如Jeremy Grantham所指出的:

“所有发达国家2个标准差的股市泡沫都已破灭并回归趋势。但在破灭之前,其中少数几个泡沫继续膨胀,成为3个标准差或更大的超级泡沫:1929年和2000年的美国,以及1989年的日本。2006年的美国和1989年的日本还出现了房地产超级泡沫。这五个超级泡沫都一路回调至趋势线,带来的痛苦远超平均水平,且持续时间更长。

如今,美国正处于过去一百年中的第四个超级泡沫中。”

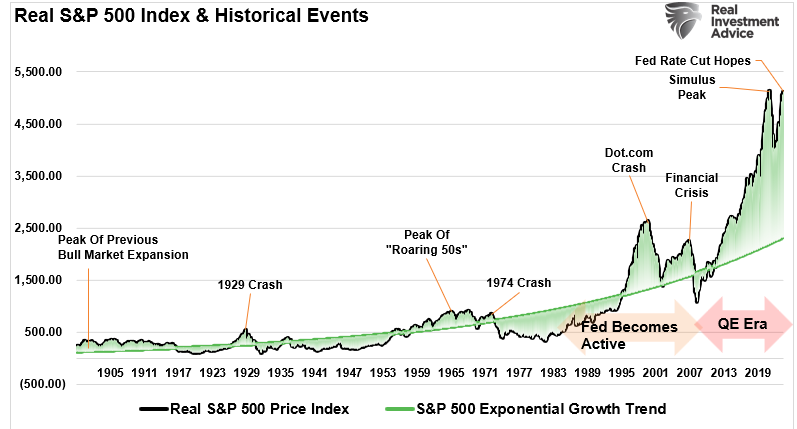

美股是否正在形成另一个泡沫,取决于个人的看法或选择。但可以肯定的是,偏离长期增长趋势是不可持续的。美联储和政府的反复金融干预已导致当前偏离程度远高于以往历史中的任何时期。

因此,回报回归其长期平均水平似乎不可避免,除非美联储致力于实施永无止境的零利率和量化宽松计划。

实际标准普尔500指数vs事件vs增长趋势

鉴于当前的市场动态,很难想象未来的回报率与过去十年相比不会令人失望。当前,投资者对超额收益已习以为常,然而其实这只是货币幻觉。消除这种幻觉的后果对投资者来说非常艰难。

这是否意味着投资者在2025年或之后将赚不到钱?不。这只是意味着回报可能会远低于投资者近期所见的水平。但话说回来,对于很多人而言,2025年获得平均回报可能会让他们感到非常失望。

--------

今日省钱,2025全年投资底气倍增。按此领取优惠。

编译:刘川

温馨提示:本站所有文章来源于网络整理,目的在于知识了解,文章内容与本网站立场无关,不对您构成任何投资操作,风险 自担。本站不保证该信息(包括但不限于文字、数据、图表)全部或者部分内容的准确性、真实性、完整性、原创性。相关信 息并未经过本网站证实。